이날 BNK투자증권 이민희 연구원은 PI첨단소재(178920)에 대해 "모바일 재고조정 영향, 4Q24 실적도 기대치 하회. 업황 바닥은 지났고 2Q25부터 본격 실적 모멘텀: 모바일 재고조정이 일단락되었고, 채널 내 필름재고도 바닥 수준으로 판단되며, 연초 동사 방열시트 장기계약 물량도 10~20%YoY 증가하는 것으로 파악된다. 1Q25 전사 매출액은 609억원(10%QoQ, 18%YoY)으로 개선될 전망이다. 한편 북미 스마트폰 업체가 올해 슬림 모델을 출시할 예정인데, 동사와 경쟁사가 듀얼밴더로 초극박 FPCB 필름을 공급할 것으로 보이며, 이는 ASP 상승에 기여할 것으로 보여 2Q25부터 매출액 증가가 기대된다. 첨단산업 부문의 경우, 북미 신규 고객에 절연필름 공급이 예상되고, 반도체 QFN 테이프의 경우 일본산 대체를 원하는 중국 고객들에게 본격 공급되며 올해 실적 성장을 견인할 전망이다." 이라고 분석했다.

최근 BNK투자증권 이외에도 삼성증권(02월06일)에서 "과매도된 성장주" 라고 PI첨단소재 분석 리포트를 발표했다.

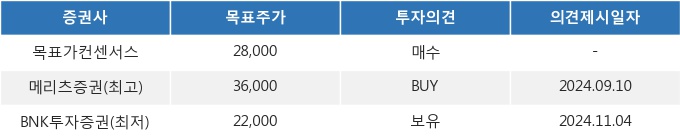

06일 09시 33분 현재 PI첨단소재(178920)는 전 거래일 대비 3.58%(30원) 상승한 18,250원에 거래되고 있다. 현재 주가를 기준으로 PI첨단소재는 최고 목표가 대비 97.3%, 최저 목표가 대비 20.5%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.