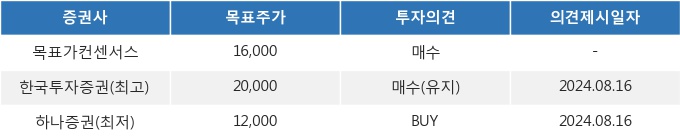

하나증권은 지난 08월 16일 이 종목에 대해서 목표주가 12,000원을 제시했었다. 이 기간 동안 주가는 +9.48% 상승했지만, 목표주가는 더 큰 폭으로(+14.29%) 상향 조정되어 08월 16일 대비 투자 매리트가 증가했음을 알 수 있다.

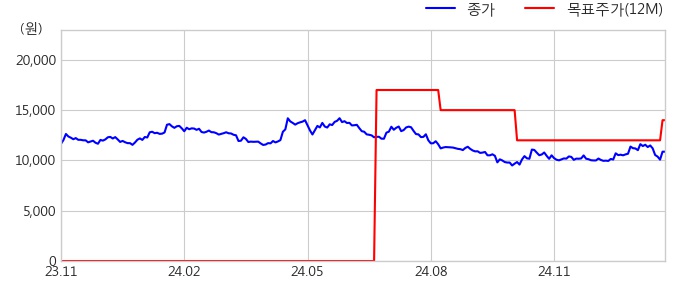

<그래프>최근 1년 주가 및 목표가 추이

이날 하나증권 안도현 연구원은 진에어(272450)에 대해 "투자의견 BUY를 유지하고, 2025년 추정 EPS 적용으로 목표주가를 14,000 원으로 상향. 3분기 국제선 운임은 95원/km로 2%(YoY)/10%(QoQ) 상승했는데, 2분기때의 운임 하락 우려가 상당부분 해소되었다는 판단. 3분기 매출액은 13% (YoY) 증가한 3,646억원, 영업이익은 23% 증가한 402억원(영업이익률 11.0% (+0.9%p (YoY))을 기록. 이 중 국제선 매출액은 전년 대비 15% 증가한 2,660억원. 노선별로는 일본 노선이 여전히 견조한 성장세를 보이고 있고, 중국 노선도 매출비중의 9%까지 회복. 영업 비용에서는 유류비 부담이 완화되는 추세. 3분기 당기순이익은 420억원." 이라고 분석했다.

15일 10시 03분 현재 진에어(272450)는 전 거래일 대비 7.84%(0원) 상승한 10,870원에 거래되고 있다. 현재 주가를 기준으로 진에어는 최고 목표가 대비 84.0%, 최저 목표가 대비 10.4%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.