이날 유진투자증권 한병화 연구원은 에코프로비엠(247540)에 대해 "투자의견 HOLD에서 BUY로 상향. 목표주가 20만원 유지. 산업 리스크 대부분 노출된 상태. 미국, 트럼프 리스크 상존하지만 전기차/배터리 성장률 낮아지는 수준에 그칠 것으로 판단. EU 탄소배출 규제도 일부 조정 수준에서 완화되고, 전기차 판매 확대 정책 추가 예상. 삼원계 양극재 공장 증설(중국 내 공장 제외) 계획 축소로 2030년 생산능력 기존 예상대비 27% 축소될 것. 에코프로비엠 올해부터 턴어라운드 시작, 2025년 매출 3.6조원, 2027년 7.7조원, 2030년 20.4조원으로 성장 예상. 올 2분기부터 영업 흑자전환 예상. (24년 4Q -214억원, 25년 1Q -46억원, 2Q +135억원 예상). 당사 추정치는 2030년 기준 판매량, 영업이익률 각각 43만톤, 5.7%로 회사 가이던스 대비 충분히 보수적 계상" 이라고 분석했다.

최근 유진투자증권 이외에도 한화투자증권(01월17일)과 교보증권(01월15일)에서 각각 "회복에 대한 가시성 부족", "4Q24 Preview: 컨센서스 하회" 라고 에코프로비엠 분석 리포트를 발표했다.

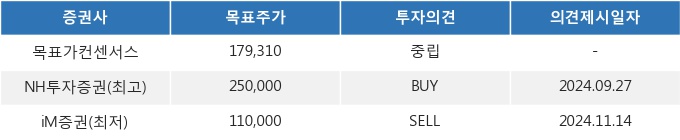

20일 09시 03분 현재 에코프로비엠(247540)은 전 거래일 대비 3.23%(4,200원) 상승한 134,300원에 거래되고 있다. 현재 주가를 기준으로 에코프로비엠은 최고 목표가 대비 86.2%의 상승여력이 있는 것으로 나타났다.

<그래프>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.