이날 교보증권 권우정 연구원은 한국콜마(161890)에 대해 "2025년 연결 매출액 및 영업이익 각각 2.8조원(YoY 13%), 2.5천억원(YoY 201) 전망. 25년은 한국+미국 법인 중심 고성장 전망. 한국 법인은 증가한 CAPA를 바탕으로 인디브랜드 수주 증가하는 가운데, 글로벌 브랜드 썬제품 매출 기대감도 긍정적임. 미국은 제2공장 4월 가동해 스킨케어/썬제품 중심으로 영업 예정임. 신설 공장은 자동화율이 높아 생산성 향상에 긍정적. 최근 트럼프 2기 행정부 출범으로 한국 브랜드 현지 생산 요청 증가하고 있는 것으로 파악됨. 영업망은 인터코스, 로레알, LVMH 등 글로벌 화장품 기업 경력이 풍부한 필립워너리 글로벌 영업총괄이 담당 예정. 또한, 연내 미국 서부 스튜디오를 오픈해 미국 로컬 인디브랜드 영업망 강화할 예정임" 이라고 분석했다.

최근 교보증권 이외에도 신한투자증권(01월14일)과 미래에셋증권(01월13일), 키움증권(01월13일)에서 각각 "썬으로 올랐다, 썬으로 내리다", "국내도 미국도 맑음", "4Q Preview" 라고 한국콜마 분석 리포트를 발표했다.

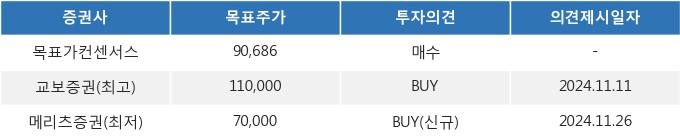

16일 12시 03분 현재 한국콜마(161890)는 전 거래일 대비 3.55%(0원) 상승한 58,400원에 거래되고 있다. 현재 주가를 기준으로 한국콜마는 최고 목표가 대비 88.4%, 최저 목표가 대비 19.9%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.