이날 신한투자증권 지인해 연구원은 에스엠(041510)에 대해 "본업보다는 자회사의 실적 부진이 컸음. 당분간은 매출보다 초기 운영비용이 큰 구간. 2Q24 이후 분위기 반전이 예상. ① 주요 IP 활동이 몰려있음. ② 비용에 대한 기저효과 부담도 적어짐. ③ 비핵심 자산(키이스트, SM C&C 등) 매각, 대대적인 MD/굿즈 리뉴얼, 카카오와의 2차 IP 사업 확장도 수익성을 높이겠음. ④ 올해 4개의 신규 IP가 추가. ⑤ 에스엠은 필자가 엔터업종의 신규 투자포인트로 제시하고 있는 ‘일본(현지 아이돌 몰락의 가장 큰 반사 수혜 ⇒ 무너지는 일본 현지 아이돌의 가장 훌륭한 대안/대체재)’에서 가장 긴 업력과 업적을 가지고 있는 회사. 에스엠에 대한 목표주가를 110,000원으로 소폭 하향." 이라고 분석했다.

최근 신한투자증권 이외에도 유안타증권(05월09일)과 현대차증권(05월09일), 이베스트투자증권(05월09일)에서 각각 "1Q24 실적 리뷰: 영업이익 컨센서스 하회", "어닝 쇼크로 길어지는 관망세", "1Q24 Review: 에스파 성적 제일 궁금" 이라고 에스엠 분석 리포트를 발표했다.

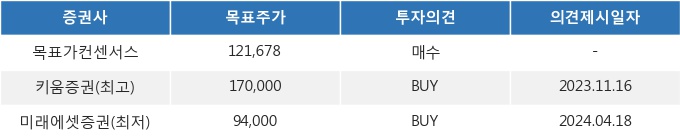

14일 11시 03분 현재 에스엠(041510)은 전 거래일 대비 3.44%(100원) 상승한 81,200원에 거래되고 있다. 현재 주가를 기준으로 에스엠은 최고 목표가 대비 109.4%, 최저 목표가 대비 15.8%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.