이날 하나증권 유재선 연구원은 효성중공업(298040)에 대해 "목표주가 520,000원과 투자의견 매수를 유지한다. 4분기 실적은 시장 기대치에 부합할 것으로 전망된다. 계절적 성수기 중공업 부문 성장이 증익의 주요 동력이다. 북미, 중동, 유럽 등 해외 수주가 여전히 견조하며 매출에서 수출 비중이 확대되는 흐름에 맞춰 마진 개선이 확인될 것으로 예상된다. 건설 부문 비용 리스크는 이번 분기 대부분 해소될 것으로 보이며 전사 이익에서 중공업 부문이 차지하는 비중이 절대적이기 때문에 앞으로는 특별한 우려 요인이 되기 어려울 전망이다. 2025년 추정치 기준 PER 12.6배, PBR 2.6배다." 이라고 분석했다.

최근 하나증권 이외에도 SK증권(01월10일)에서 "CAPA 증설, 유럽이 기대되는 25년" 이라고 효성중공업 분석 리포트를 발표했다.

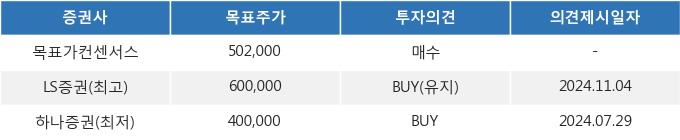

15일 10시 33분 현재 효성중공업(298040)은 전 거래일 대비 4.73%(500원) 상승한 443,000원에 거래되고 있다. 현재 주가를 기준으로 효성중공업은 최고 목표가 대비 35.4%의 상승여력이 있는 것으로 나타났다.

<그래프>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.