이날 메리츠증권 양승수 연구원은 삼성전기(009150)에 대해 "4Q24 영업이익 1,421억원(+28.7% YoY)으로 컨센서스(1,646억원) -13.7% 하회 전망. 다만 영업이익 기준 연간으로는 역성장한 작년과 달리 YoY 기준 +18.1% 성장 기대. 특히 MLCC 부문은 출하 성장세가 둔화(‘23년 +18.3% → ‘24년 +10.3%) 되었음에도 불구하고 전년 대비 +5.8%의 ASP 상승(vs '23년 -20.8%)이 예상. 삼성전기 전사 매출 내 서버+전장의 비중 확대(올해 22.2% → '25년 28.1%)로 체질 개선에 의한 영업이익 성장 가시성이 높다는 점에 주목" 이라고 분석했다.

최근 메리츠증권 이외에도 하나증권(12월12일)과 대신증권(12월12일), iM증권(12월11일)에서 각각 "투자심리 회복중", "24년 체질 변화(성장 전환), 25년 도약(성과)의 시기", "바텀업 체질 변화와 탑다운 환경 변화" 라고 삼성전기 분석 리포트를 발표했다.

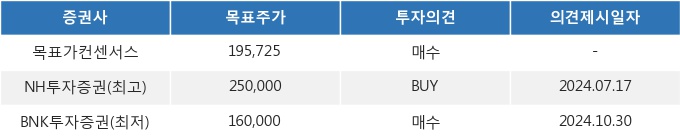

13일 09시 33분 현재 삼성전기(009150)는 전 거래일 대비 3.23%(200원) 상승한 124,600원에 거래되고 있다. 현재 주가를 기준으로 삼성전기는 최고 목표가 대비 100.6%, 최저 목표가 대비 28.4%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.