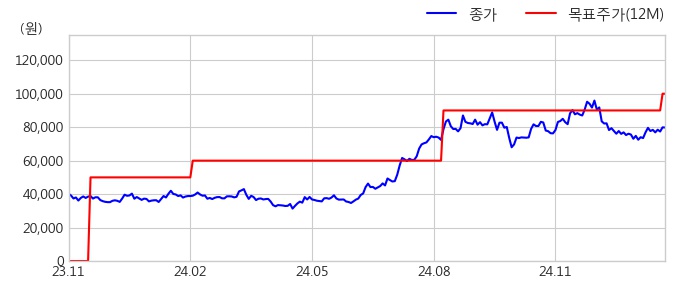

한화투자증권은 지난 06월 26일 이 종목에 대해서 목표주가 90,000원을 제시했었다. 이 기간 동안 주가는 +1.25% 상승했지만, 목표주가는 더 큰 폭으로(+10.0%) 상향 조정되어 06월 26일 대비 투자 매리트가 증가했음을 알 수 있다.

<그래프>최근 1년 주가 및 목표가 추이

이날 한화투자증권 한유정 연구원은 코스메카코리아(241710)에 대해 "여전히 매력적인 Valuation 1) EWL 별도 TOP2 고객사의 판매 부진이 지속되는 영향으로 2024년 TOP2향 매출액은 전년 대비 -27.2% 감소, 그럼에도 TOP2 외 기존, 신규 고객사들의 수주 증가가 이어지며 TOP2외 고객사향 매출액은 +21.1% 증가 전망. TOP2향 매출은 2019년이후 감소 추세 지속. 2024년 연간으로 TOP2 매출 비중은 30% 이하로 하락하며 2025년 부터는 영향력이 축소될 것, 2) EWLK 상위 고객사의 수주 방식 변화로 매출 인식 규모는 기존 대비 축소되지만 이익률은 개선 예상" 이라고 분석했다.

08일 12시 33분 현재 코스메카코리아(241710)는 전 거래일 대비 3.1%(-100원) 상승한 79,800원에 거래되고 있다. 현재 주가를 기준으로 코스메카코리아는 최고 목표가 대비 62.9%의 상승여력이 있는 것으로 나타났다.

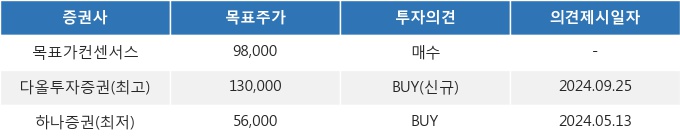

<그래프>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.